Visando a digitalização e inovação do sistema financeiro do Brasil, o Banco Central decidiu adotar um novo conceito no mercado em 2021, o Open Finance. Contudo, por ser um termo ainda recente, existem muitas dúvidas envolvendo este assunto.

Afinal, o que vem a ser o Open Finance? De onde surgiu esse termo? E quais vantagens e desafios essa mudança irá provocar no mercado financeiro?

Para esclarecer estas e outras questões, preparamos esse artigo com tudo o que você precisa saber sobre este novo conceito lançado pelo Bacen. Confira!

Afinal, o que é o Open Finance?

O Open Finance nada mais é do que um sistema financeiro aberto que consiste na expansão dos benefícios do compartilhamento de dados bancários e financeiros dos clientes a todo o mercado financeiro. Ou seja, irá promover a portabilidade dos dados financeiros e bancários dos clientes a todo o mercado, no momento que acharem adequado.

Dessa forma, o consumidor terá mais liberdade para se relacionar com a instituição financeira que quiser. Isso sem haver a necessidade de iniciar o seu vínculo do zero. Ou seja, com o Open Finance, as pessoas passarão a ter um controle maior sobre seus dados financeiros em todas as esferas de mercado.

Quando surgiu?

Este novo sistema, projetado para substituir o conceito de Open Banking, foi discutido pela primeira vez em julho de 2019. Na época, um grupo de conselheiros e especialistas criado pela Financial Conduct Authority (FCA) passou a discutir e avaliar os impactos, vantagens e desafios que este novo conceito traria para a sociedade e para o mercado financeiro.

De lá para cá, esse novo conceito ganhou força em vários países como Reino Unido, EUA, Canadá, Japão entre outros. No Brasil, o Open Finance representa uma grande evolução, já que ele irá ampliar o acesso a diferentes produtos e serviços financeiros, de forma personalizada e transparente.

Open Finance e Open Banking: qual a diferença?

De forma simples e direta podemos dizer que o Open Finance se trata de uma evolução do Open Banking. Ou seja, enquanto o Open Banking promove a portabilidade de dados bancários e financeiros entre empresas e instituições do mesmo segmento, o Open Finance realiza essa mesma portabilidade, mas em uma abrangência muito maior.

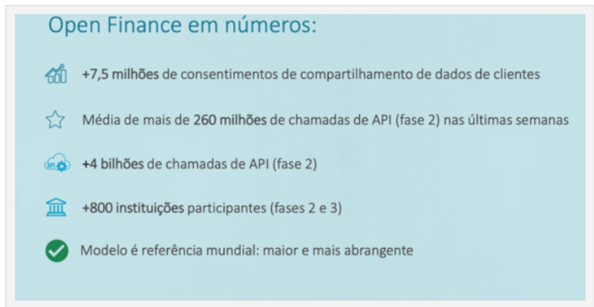

Open Finance em números

Desde março deste ano, foram mais de 2,7 bilhões de chamadas de APIs, sendo 800 milhões apenas nas últimas quatro semanas do primeiro semestre, considerando 19 instituições que reportaram informações, das quais 13 grandes bancos. A quantidade de chamadas de APIs por semana cresceu 171% desde o início da contagem, em 5 de março.

Os dados constam do primeiro relatório semestral do Open Finance Brasil, que acaba de ser publicado pela Estrutura Inicial de Governança. No total, são mais de 6,7 milhões de consentimentos ativos, mas esse número já é maior.

Segundo Campo Neto, Roberto Campos Neto, presidente do Banco Central (BC):

“O Brasil vai ter o maior e mais conectado Open Finance do mundo”.

Confira abaixo os números apresentados no Febraban Tech:

Ainda de acordo com o relatório, o índice de sucesso geral das chamadas de APIs por semana vem se mantendo acima de 85% desde 7 de maio deste ano — mas já superou esse patamar entre os meses de maio e junho.

No primeiro semestre, as APIs de contas e de cartão de crédito foram as mais utilizadas pelas instituições participantes do Open Finance no Brasil. Foram 1,87 bilhão de chamadas nas APIs desses produtos, representando 69% do total. O restante incluiu dados cadastrais, consentimento, recursos, empréstimos, financiamentos, entre outros.

Ao todo, são 804 instituições participantes do Open Finance no país, incluindo:

- 691 detentoras de contas;

- 531 receptoras e/ou transmissoras de dados (531);

- 35 iniciadores de pagamento (mas apenas 5 estão habilitados a operar no ambiente produtivo);

- 32 correspondentes no país.

Vantagens e desafios no mercado financeiro

A implementação do Open Finance em substituição ao Open Banking tende a proporcionar alguns benefícios, bem como desafios no mercado financeiro nacional.

Entre os benefícios, podemos citar a maior participação de outros players do mercado financeiro, além dos bancos e fintechs, no compartilhamento de informações dos consumidores. Assim, um número maior de instituições terá a oportunidade de oferecer soluções personalizadas para suprir as necessidades atuais do mercado.

Além disso, este novo sistema também abrirá uma margem maior de oportunidades para que empreendedores consigam criar e expandir seus negócios usando este novo conceito.

Este novo conceito também será capaz oferecer ferramentas e insights que possibilitam aos gestores ter uma visão mais holística dos clientes. E, com isso, garantir a oferta de produtos e serviços que estejam alinhados às suas necessidades.

Já em relação aos desafios que a implantação do Open Finance pode oferecer no mercado financeiro, estão:

- Necessidade da colaboração de outras autoridades do segmento, como a SUSEP e CVM, o que pode tornar esse processo de implantação mais complexo;

- Conscientização dos usuários sobre os benefícios que o Open Finance é capaz de oferecer.

Além disso, bancos e outros agentes de mercado também precisam ter essa conscientização, para cada vez mais estarem ofertando soluções compatíveis com essa nova tendência!

Uma coisa é certa: a barreira para entrada no mercado de serviços financeiros será muito menor e isso trará vantagens para todos os setores, e não apenas para os nativos do mercado de serviços financeiros.

Gostou desse conteúdo? Assine nossa newsletter e receba semanalmente em seu e-mail novidades da era da Transformação Digital!